2025年FOMCの政策金利・物価・労働市場・GDP・家計企業の発言推移・消費者物価指数・個人消費支出まとめ

◆デイトレにおすすめな口座3選◆

スクロールできます

| 口座開設 リンク | 金融庁への登録 | キャンペーン | スプレッド (参考) | 取引プラットフォーム | 24時間入金に対応? | 最低取引単位 | 手数料 |

|---|---|---|---|---|---|---|---|

JFX JFX | 関東財務局長(金商) 第238号 | ・TradingView 有料プランプレゼント ・最大100万円 キャッシュバック その他多数 | ・ドル円:0.2銭 ・ユーロ円:0.4銭 | Metatrader4 TradingView | 三菱UFJ、三井住友、みずほ、楽天銀行、 Paypay銀行など多数対応 | 1,000通貨 | 無料 |

FXTF FXTF | 関東財務局長(金商) 第258号 | ・最大100万円 キャッシュバック ・BTCとETHペアの レバレッジ手数料無料 ・新規口座開設と 新規取引1回で3,000円 | ・ドル円:0銭!AM9:00~翌AM3:00 ・ユーロ円:0.5銭AM9:00~翌AM3:00 ・BTCUSD:0ドル! ・ETHUSD:0ドル! ・ゴールド:0pips AM9:00~24:00 ・シルバー:0 pips AM9:00~24:00 ・原油:0pips | Metatrader4 TradingView | 三菱UFJ、三井住友、みずほ、楽天銀行、 Paypay銀行など多数対応 | 1,000通貨 | 建玉連動型の取引手数料制 |

| 関東財務局長(金商) 第1629号 | ・取引数量により 最大50万円キャッシュバック ・ミニ通貨ペアを除くペアの取引1LOT につき現金化できるポイント付与 | ・ドル円:0.2銭 ・ユーロ円:0.5銭 | 独自の高機能チャート | 三菱UFJ、三井住友、みずほ、楽天銀行、 Paypay銀行など多数対応 | 1,000通貨 | 無料 |

▶ アメリカ消費者物価指数(CPI)・政策金利の推移・コアPCE

・Core CPI(コア消費者物価指数)

・Core PCE(コア個人消費支出価格指数)

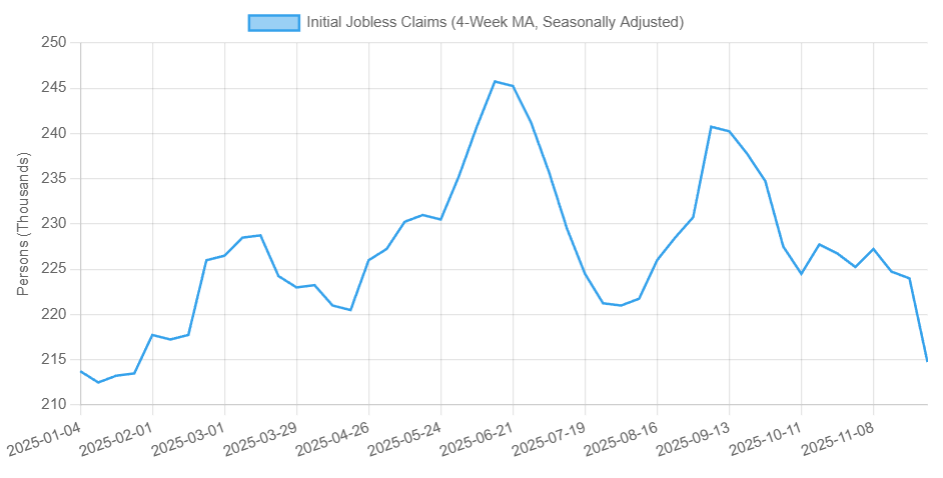

・US Initial Jobless Claims(新規失業保険申請数)

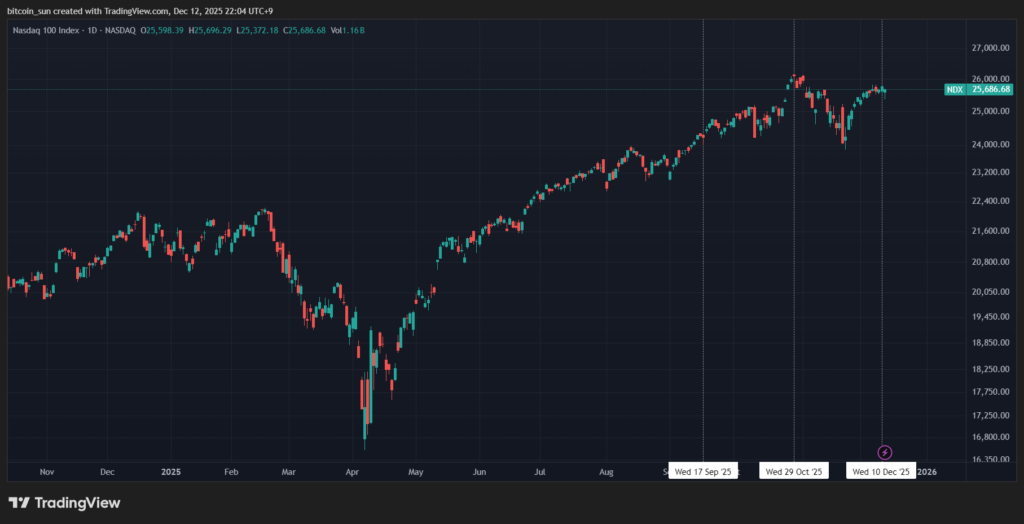

▶ NASDAQ100・Bitcoin・USDJPYの価格推移

▶ 2025年のFOMC(政策金利・インフレ・労働市場・経済成長・家計と企業)まとめ

・FOMC政策金利の推移

・FOMC物価(インフレ)の推移

・FOMC雇用(労働市場)の推移

・FOMC経済成長(GDP・需要)の推移

・FOMC家計・企業の動向の推移

▶ アメリカ消費者物価指数(CPI)・政策金利の推移・コアPCE

・Core CPI(コア消費者物価指数)

・政策金利の推移

・Core PCE(コア個人消費支出価格指数)

・US Initial Jobless Claims(新規失業保険申請数)